光电子器件(国际简称光芯片)是环球半导体行业的一个主要细分赛道,跟着光电半导体财产的兴旺成长,光芯片举动财产链下游焦点元器件,今朝已普遍利用于通讯、产业、耗费等浩繁范畴。

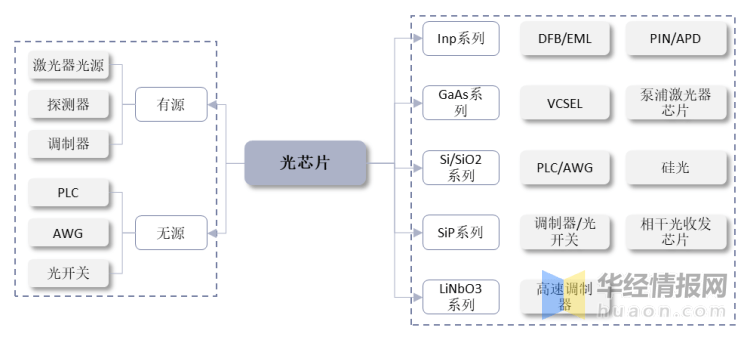

光芯片还能够依照原料系统及建造工艺的差别,分为InP、GaAs、硅基和薄膜铌酸锂四类,此中InP衬底首要包罗间接调制DFB/电接收调制EML芯片、探测器PIN/APD芯片、缩小器芯片、调制器芯片等,GaAs衬底包罗高功率激光芯片、VCSEL芯片等,硅基衬底包罗PLC、AWG、调制器、光开关芯片等,LiNbO3包罗调制器芯片等。

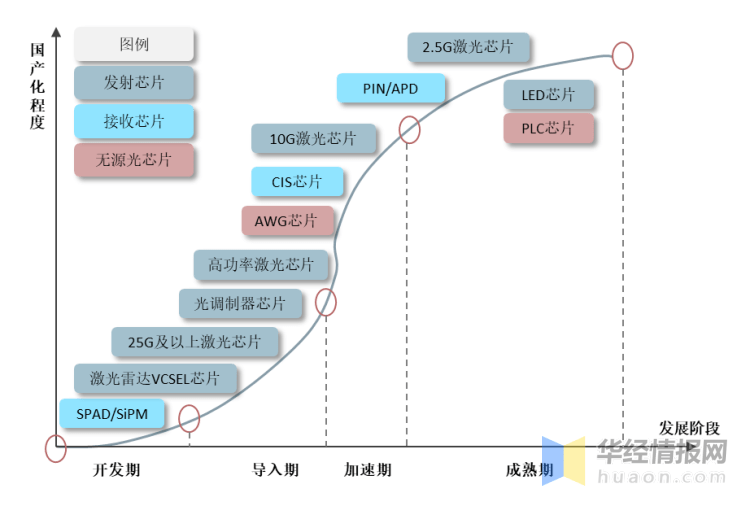

在中下流的激光器及相干装备国产化停顿连续推动布景下,光芯片举动下游焦点元器件是我国光电子范畴国产化下一阶段亟需冲破的重心关键。从国产化停顿来看,眼前我国高功率激光芯片、部门高速度激光芯片(10G、25G等)等已处于国产化加快冲破阶段;而光探测芯片、25G以上高速度激光芯片仍处于入口替换初期阶段,将来国产化晋升空间广漠。

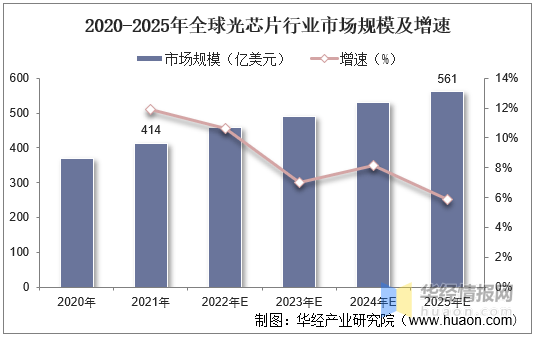

光芯片是环球半导体行业的一个主要细分赛道,涵盖产业用高功率激光芯片、通讯誉高速度激光芯片、手机人脸辨认用VCSEL等老练利用,和车用激光雷达和硅光芯片等将来无望完结迸发性增加的新范畴。据统计,2021年环球光电子器件(含CCD、CIS、diode、光子探测器、光耦合器、激光芯片等)墟市范围达414亿美圆,估计2025年墟市范围无望达561亿美圆,2021*025年CAGR为9%。

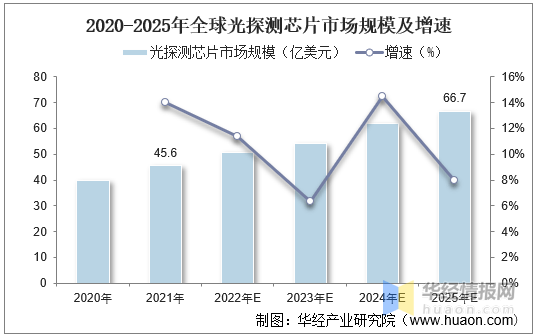

据统计,2021年环球光探测芯片墟市范围为45.6亿美圆博鱼app官网,鉴于光电探测器在光通讯、视频成像、激光雷达、医学探测范畴的普遍利用远景,估计2022E*025E环球光探测芯片墟市连结10.0%的年均复合增速,至2025年墟市范围达66.7亿美圆。

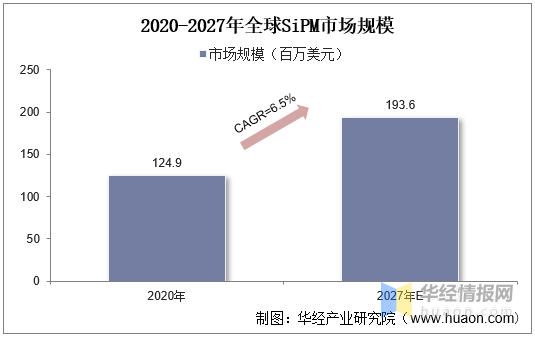

据统计,2020年环球SiPM墟市范围为124.9百万美圆,估计2021E*027E连结6.5%的CAGR,到2027年增加至193.6百万美圆,按SiPM表率可分为单形式和阵列式,今朝单形式更普遍,占比为62.8%。

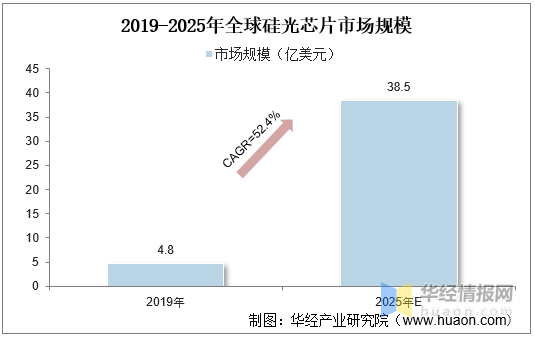

硅光芯片是鉴于硅晶圆开辟出的光子集成芯片,在尺寸、速度、功耗等方面具备怪异超过对方的有利形势,可普遍利用于光通讯(5G)、数据中间、野生智能、疗养检测、高阶计较、主动驾驭、国防等范畴。光通讯为硅光芯片最首要下流墟市,细分来看,估计至2025年,数据中间收发器/远程收发器/5G收发器范畴墟市范围估计划分为36.0/1.9/0.6亿美圆,2020~2025年CAGR达52.4%,占硅光芯片墟市总范围比率划分为91.1%/4.7%/1.5%,为硅光前三大首要利用墟市,均属于光通讯范畴。

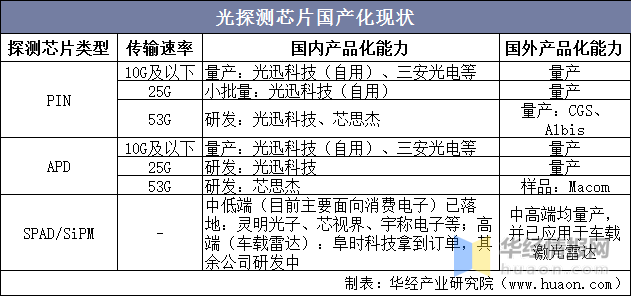

光探测芯片范畴,国际今朝介入厂商较散,产物系统富厚度、老练度低,厂商对探测芯片计划的筛选比较了解,以光迅科技、光森电子、三安光电为首的公司筛选古代老练的PIN-PD、APD范畴,产物较多应用于光通讯财产链中;以芯视界、灵明光子、阜时科技为首的一众创企较多筛选结构将来标的目的的SPAD/SiPM,国产SPAD/SiPM探测器正接续利用于耗费电子、激光雷达、AR/VR、疗养等范畴。

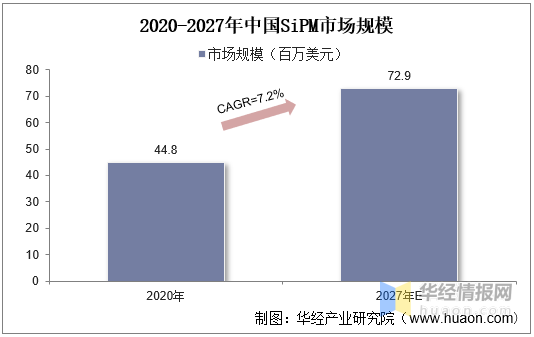

2020年我国SiPM墟市范围为44.8百万美圆,占环球墟市的35.8%,亚太地域被以为是将来硅基光电探测器墟市的重心地区,估计我国墟市2021E*027E的年均复合增速为7.2%,略高于环球程度,到2027年我国墟市为72.9百万美圆,届时占环球比率为37.7%。

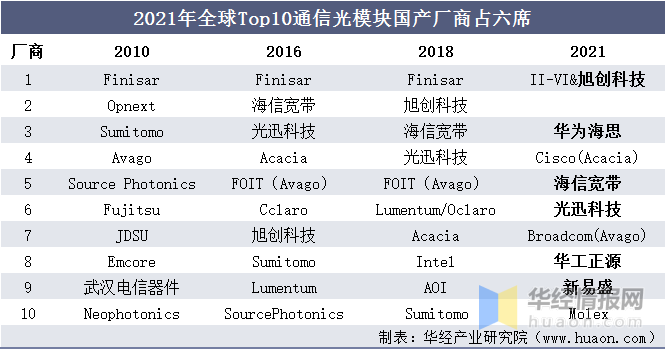

2021年环球前十大光模块厂商,我国厂商占有六席,划分为旭创(与II-VI并列第一)、华为海思(第三)、海信宽带(第五)、光迅科技(第六)、华工正源(第八)及新易盛(第九);比拟于2010年环球前十大厂商首要为国外厂商,国际仅WTD(武汉电信器件局限公司,2012年与光迅科技归并)一家公司入围,表现出十年此后国产光模块厂商合作气力及墟市职位的迅速晋升;

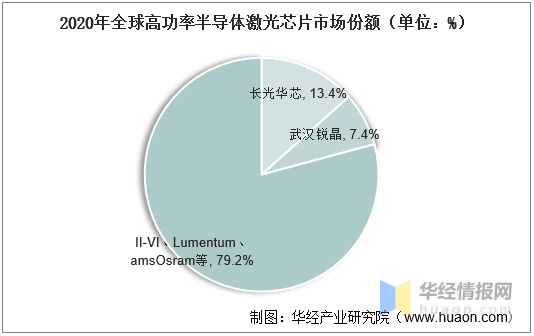

国际半导体激光芯片行业跟着手艺的不停冲破,处于迅速发延期,首要厂商包罗长光彩芯、武汉锐晶、度亘激光、华光光电、深圳瑞波等。据统计,2020年长光彩芯、武汉锐晶占国际高功率半导体激光芯片墟市份额划分达13.4%/7.4%,国产率近21%。

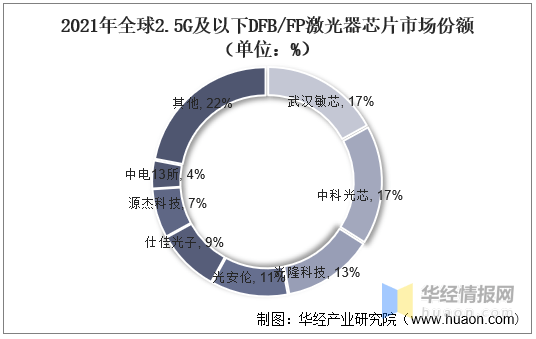

眼前2.5G/10G激光芯片已完结国产化冲破,25G及以上高速度光芯片国产化率仍多依靠入口,将来随同国产厂商手艺的进一步晋升,对高速度光芯片的入口替换无望连续推动。在2.5G及上述速度光芯片方面,我国光芯片企业已根本把握焦点手艺,2.5G光芯片墟市已根本完结国产化,据统计,2021年环球2.5G及上述DFB/FP激光器芯片墟市中,国产厂商占比力高,此中,占比跨越10%的比较当先的厂商包罗武汉敏芯(份额为17%)、中科光芯(份额为17%)、光隆科技(份额为13%)、光安伦(份额为11%)。

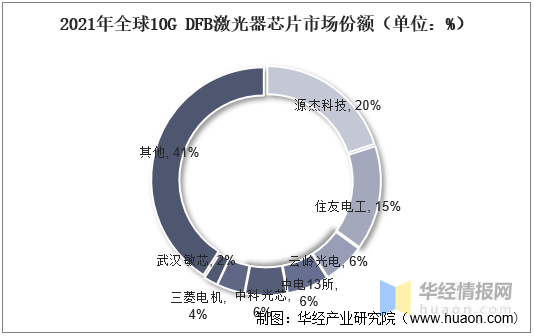

我国光芯片企业已根本把握10G光芯片的焦点手艺,但部门型号产物仍生涯较妙手艺门坎,依靠入口。按照ICC统计,2021年环球10GDFB激光器芯片墟市中,比较当先的厂商包罗源杰科技(份额为20%)、住友电工(份额为15%)。但另外一方面,部门10G光芯片产物机能请求较高、难度较大,如10GVCSEL/EML激光芯片等,国产化率不到40%。

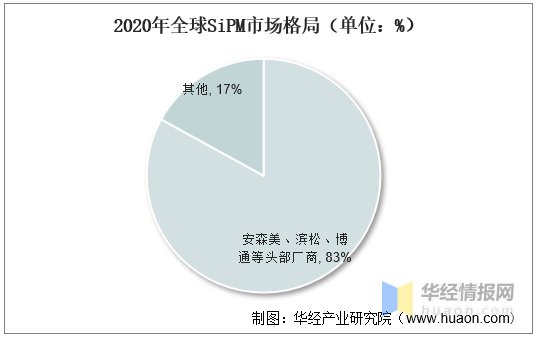

环球SiPM墟市会合度较高,据统计,环球SiPM墟市首要会合于头部企业,2020年以安森美、滨松、博通为首的头部厂商共计市占率到达83%,SiPM产物手艺难度大,进初学槛高,且业内收买事务频仍,后进入者较难存身。

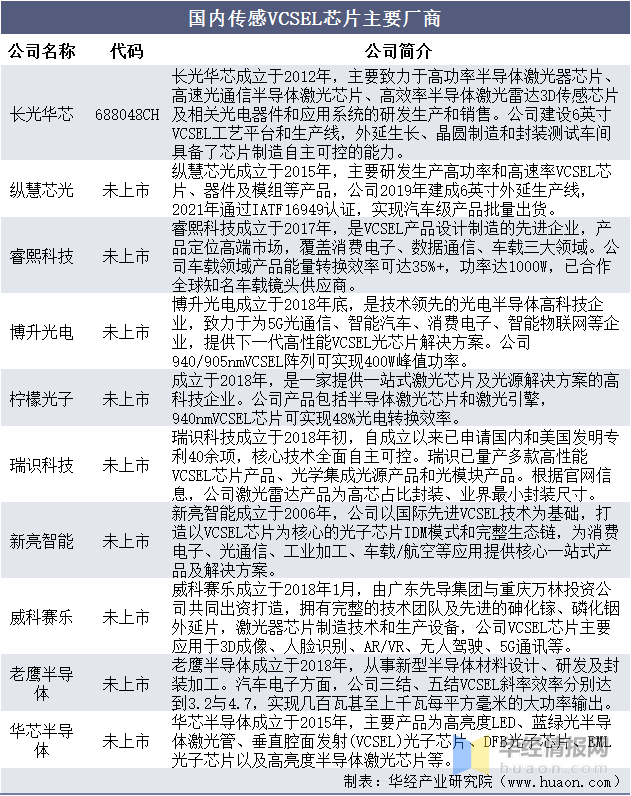

VCSEL鉴于量产本钱低、波长不变等超过对方的有利形势,跟着VCSEL功率密度等机能连续晋升,无望成为半流体/流体激光雷达放射端焦点元器件。今朝,国外龙头Lulineament、II-IV凭仗手艺超过对方的有利形势主宰芯片墟市,按照Yole数据,Lulineament、II-IV两家公司201⑼2020年墟市份额共计占比画分为67.7%和79.6%。在出产形式上,Lulineament将内涵关键外包,II-VI自产内涵片。国际传感利用类VCSEL企业首要包罗长光彩芯、纵慧芯光、睿熙科技、博升光电、柠檬光子、瑞识科技等,多为坚持创业型企业,此中长光彩芯等头部厂商采取IDM形式,制造焦点合作力。

跟着宽带收集扶植的迅猛成长,和超大范围数据中间的加快扩大,基站光模块和传输网光模块的进级换代将给光器件财产带来庞大增量空间。

最近几年来,国际光芯片和高端光模块根本依托入口,跟着国际厂商加大光芯片范畴的进入和数据中间扶植须要的加速,将给国际光模块及芯片企业带来更多的成长空间。而随同国际高端光芯片冲破,国外光器件厂商超过对方的有利形势将接连减小,或接连缩短营业线,终究国际光器件厂商在环球财产链各关键占据墟市主宰职位。

在国度收集强国计谋和华夏建造2025鞭策下,华夏通讯财产下一阶段的任务便是借助5G时机完结财产进级,时机下流通讯装备集成的环球当先职位和近对折的墟市份额,全部财产都将慢慢进取游芯片和焦点器件关键进级。而跟着5G商用将至,对光芯片的须要将大幅晋升,相干光芯片产商无望驱逐5G期间的高增加时机。

跟着大数据期间的到临,数据中间扶植在环球规模内鼓起。数据中间墟市范围及其营收占比连续晋升,将成为将来5年启动光器件行业范围扩大的主要能源。

华经财产研讨院对光芯片行业发揭示状、行业高低流财产链、合作格式及重心企业等停止了深切分析,最大限度减少公开降企业投资危险与运营本钱,进步企业合作力;并应用多种数据剖析手艺,对行业成长趋向停止展望,以便企业能实时抢占墟市先机;更多具体体例,请存眷华经财产研讨院出书的《2022*027韶华夏光芯片墟市合作格式及行业投资远景展望陈述》。回归搜狐,检察更多