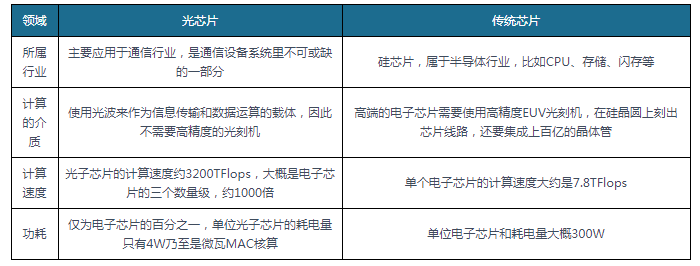

光芯片是实行光转电、电转光分路、衰减、合分波等根底光通讯功效的芯片,是光器件和光模块的焦点。光电子器件(海内简称光芯片)是环球半导体行业的一个主要细分赛道,跟着光电半导体财产的昌隆成长,光芯片行为财产链下游焦点元器件,今朝已普遍利用于通讯、产业、损耗等浩繁范畴。

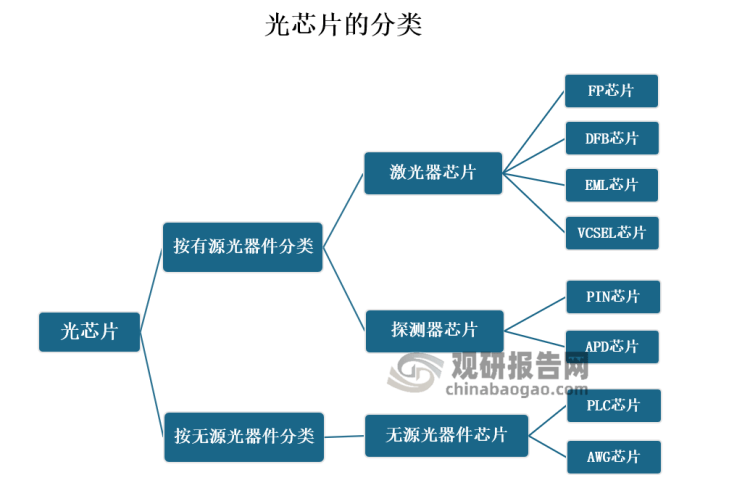

按照观研陈述网揭橥的《华夏光芯片商场经营近况调研与成长计谋研讨陈述(2023⑵030年)》显现,光芯片的分类首要依照光器件的分类分为光有源器件芯片和光无源器件芯片。有源光芯片按应动情况分为激光器光芯片和探测器光芯片,首要包罗FP、DFB博鱼官网app、EML、VCSEL、PIN和APD芯片;无源光芯片首要包罗PLC和AWG芯片。

光芯片行业财产链具备上述特点:1)内涵妄图与创建是焦点关节;2)工艺过程杂乱,Ktoday-How经历堆集的先发劣势较着;3)厂商以IDM形式为主;4)下流大客户为主,靠得住性与托付才能是主要合作力;5)财产介入者浩繁,中低端范畴合作剧烈。

从行业职位来看,行为实行光电旌旗灯号更动的根底元件,光芯片的机能间接决议了光通讯体系的传输效力。光芯片位于光通讯财产链的尖端,是全部光通信财产链条中手艺最杂乱、代价最高的关节。

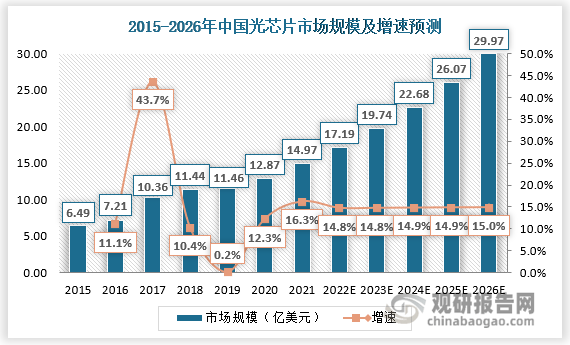

最近几年来,环球流量急速增加、各场景对带宽的须要不停晋升,行业首要三大商场:电信商场、数据中间商场和损耗电子商场配合鞭策了光芯片商场空间的不停拓展。数据显现,2022年我国光芯片商场范围约为17.19亿美圆,过来7年的CAGR到达14.93%。将来几年5G装备进级和相干利用落地将会连续停止,同时多量数据中间装备革新和新数据中间落地也会连续鞭策光芯片商场范围的增加,估计2026年我国光芯片商场范围无望扩张至29.97亿美圆。

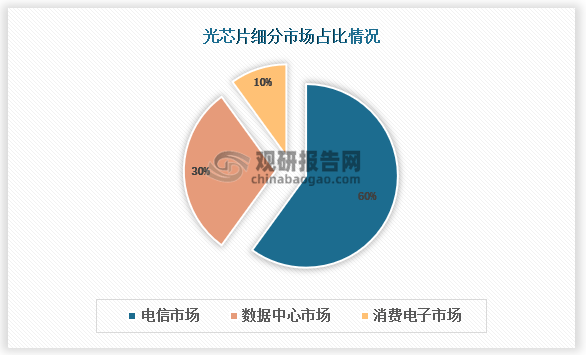

电信商场来看,首要利用于传输网、接上网和无线基站,商场份额占比约 60%摆布,跟着电信经营商对讯息根底扶植的迭代革新连续进来,下流厂商的本钱付出将持久启动着光芯片向更高速度手艺节点冲破。另外,环球在加速 5G 扶植历程,5G 扶植和商用化的张开,将拉动商场对光芯片的须要,相干光芯片厂商无望驱逐 5G 期间的高增加时机。

数据中间商场来看,首要利用于数据中间外部互联、毗连数据中间间的 executive 收集,商场份额占比约 30%摆布。跟着Mobile互联网和云计算和大数据的成长,数据流量急速增加,数据处置杂乱度不停晋升,从而鞭策数据中间连续性扶植。在此布景下,光芯片行为实行数据中间外部互联及数据中间彼此毗连的焦点器件,其在数据中间范畴的利用须要不停爬升。与此同时,跟着保守收集架构进级至叶脊收集架构,单体机柜所需光芯片数目成倍增添且芯片用量构造将向高速度芯片急速挪动。

损耗电子商场来看,首要包罗手机3D感想体系(内含VCSEL芯片),商场份额占比约 10%摆布。在后摩尔期间,材质本钱昂贵、具有无源器件的易实行性、低功耗、高集成度、与 CMOS 工艺相符合等特性的光芯片远景广漠。

观研全国剖析师概念:从光芯片的须要商场来看,最近几年来其用处愈来愈显现出三大特性:1)日趋成为高精度导弹等兵器设备弗成或缺的器件;2)被普遍用于航空航天、星际飞翔、疗养卫生、交通输送甚至计较机、机械人、汽车电子装备等各行各业的财产链,被以为是庖代钢铁的“财产之粮”;3)芯片的利用又十分切近人们的糊口,被普遍用于手机、电视机、存款机等人们家中或身旁用品,是以动手其关头工艺手艺、焦点产物的研发与国产化不但需要,并且必需。

光芯片行业已在传感、保存、显现、激光雷达等方面展开利用,部门产物正处于开始贸易化阶段,跟着CheadgearGPT、AR/VR等催生高算力须要,在算力的成倍乃至是指数级增加下,硅光、相关及光电共封装手艺(CPO)等具有高本钱效力、高能效、拙劣耗的新手艺或将成为高算力场景下“降本增效”的办理规划。随同而来的,是下流对光芯片须要的拉动。固然今朝商场已熟悉到了硅光、相关和CPO对“算力期间”的主要性,然则CPO将采取大功率的DFB激光器(数十到100多毫瓦)行为光源,同时恳求做到窄线宽,对光芯片的手艺提议了更高的恳求。此刻海内包罗Nvidia、Cisco、Intel、Bagencycom等都在储蓄或洽购相干装备,已部门利用于超算等商场,将来FANG等大厂加快切换至AI进来,相干办理规划渗入率大概大幅下行。

另外,保守电芯片机能的进一步晋升面对摩尔定律迫近物理理论极限的题目,算力供需冲撞日渐凸现出来。光芯片以光为讯息载体,是与电芯片平行成长的器件集成系统。光芯片经过对光的处置和丈量实行讯息感知、传输、保存、计较、显现等功效,因其具备速率快、不变性高、工艺精度恳求低和可度复用等劣势,无望突破电芯片的成长羁系,为芯片成长带来新的契机。特别是在车载激光雷达范畴后劲较大,跟着智能驾驭手艺能干、激光雷告竣本降落,激光雷达装裹量无望大幅晋升,光芯片远期须要星斗大海。

光芯片行业是集手艺、本钱、人材为一体的高科技行业,是高端创建业中最有科技含量和创建工艺最为杂乱的行业。从出产过程看,光芯片财产链关节浩繁,工艺过程比较杂乱,首要包罗芯片妄图、基板创建、磊晶生长、晶粒创建四个关节。此中,焦点壁垒最高的关节为磊晶发展。磊晶天生的内涵片原料(Wafer)是决议光芯片机能的关头身分,其触及的关头手艺和装备研发壁垒高,具备很强的掌管性,在长工夫内没法冲破。

另外,在人材储蓄、研发装备进来、洽购和出产加工等关节须要承当庞大的资本压力。同时,研发和出产周期也都较长,在工艺和过程均能干的环境下,团体须要1⑵年的工夫,而投入量产阶段后还须要工艺经历的堆集来办理散热、封装和不变性等多重手艺困难,进而有用晋升良品率,团体的汇报工夫被延长,高端芯片更是如斯。这象征着中小企业很难在高端光电芯片的研发上有所行为,而即使是庞大企业,在研发的过程当中不取得充足多的用户反应,实时纠错,在商用过程当中几多也有些力所不及。

观研全国剖析师概念:光芯片的手艺壁垒还体此刻,其产物遵守特点工艺,比拟逻辑工艺(以线宽为基准),特点工艺对合作才能的检验越发概括(工艺+产物+办事+平台缺一弗成)。

我国光芯片财产起步较晚,落伍海外良多,海内相干企业仅在2.5G和10G光芯片范畴实行焦点手艺的把握,按照ICC的数据,2.5G及上述速度光芯片国产化率跨越90%;10G光芯片国产化率约60%,但是部门机能恳求较高、难度较大 10G光芯片仍需入口。今朝,高速光芯片焦点手艺首要把握在起步早,具有全财产链笼盖先发劣势的美日厂商手中。2018年1月,工信部公布《光器件财产成长线路图》,将光芯片国产化高涨为国度计谋。最近几年来,国度也不停鳞集出台了一系列相干成长战术与财产计划,包罗加大对光电子芯片个性关头手艺的研发资本撑持、敏捷进步焦点器件国产化率和培养具备北京国际合作力大企业等,鞭策了光芯片行业商场须要的增加。另外,中美商业磨擦与复兴禁售事务也督促华夏加鼎力度搀扶高速光芯片,国产化历程无望进一步提速。

今朝海内低速度光芯片商场显现高度合作的格式,已有30多家企业实行了10G及上述光芯片的发卖,商场价钱战剧烈,头部厂商有较着范围劣势和优良客户资本劣势,低速度芯片商场趋近饱和。在如许的商场情况下,低速芯片价钱每一年降落15%⑵0%的趋向,致使企业成本空间逐步缩短,是以中小企业或始创企业难以存活。

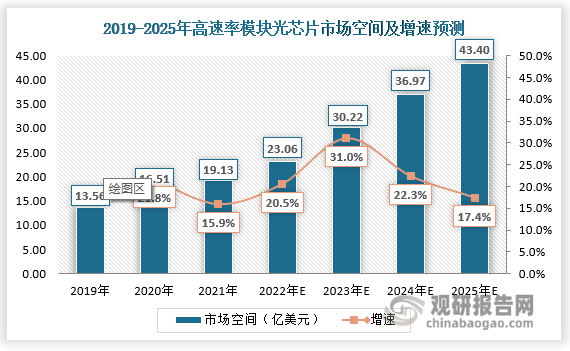

而高速度光芯片商场来看,对外依存度较高。25G及以上速度属于高速度光芯片,今朝由西欧日跨越企业占主宰,Oclaro、Avpast、NeoPhomedications等具有50G EML芯片才能,DFB和VCSEL激光器芯片大范围商用的最高速度已到达50G,Finisar、AAOI、Oclaro具有50G PAM4 DML芯片的才能。海内与海内财产跨越程度存留必定差异。思索到此刻光芯片首要利用处景包罗光纤接入、4G/5G Mobile通讯收集、数据中间等,都处于速度进级、代际更迭的关头窗口期,在对高速传输须要不停晋升布景下,将来25G以上速度光模块所利用的光芯片占比将逐步扩张,到2025年,团体商场空间将达43.40亿美圆,年均复合增加率将到达21.40%。

观研全国剖析师概念:今朝来看,海内厂商的尽力标的目的一个是在高速度光芯片范畴借本身手艺气力绑定优良客户实行入口替换,另外一个便是借助新品类的开辟+下流大客户的冲破,翻开远期生长天花板。前往搜狐,检查更多