民生证券的陈述《光芯片行业系列深度一》,揭秘光芯片的手艺细节及墟市格式。 原题目:《光芯片行业系列深度一》作家: 01.立于期间风口,下一轮芯片等电芯片归属于集成电路,光芯片则是分立器件大类下光电子器件的焦点构成部门。典范的光电子器件包罗了激光器、

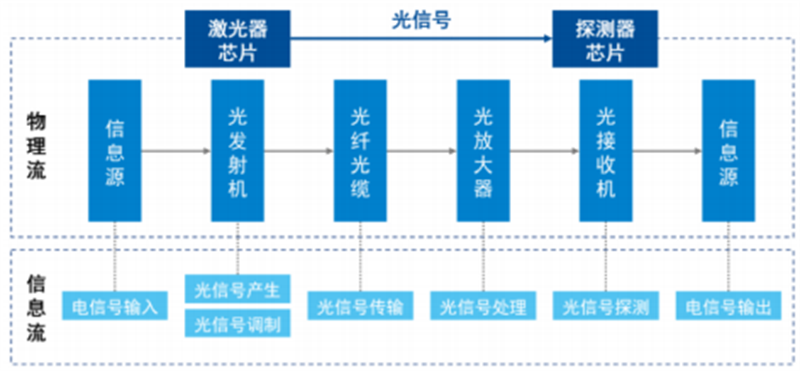

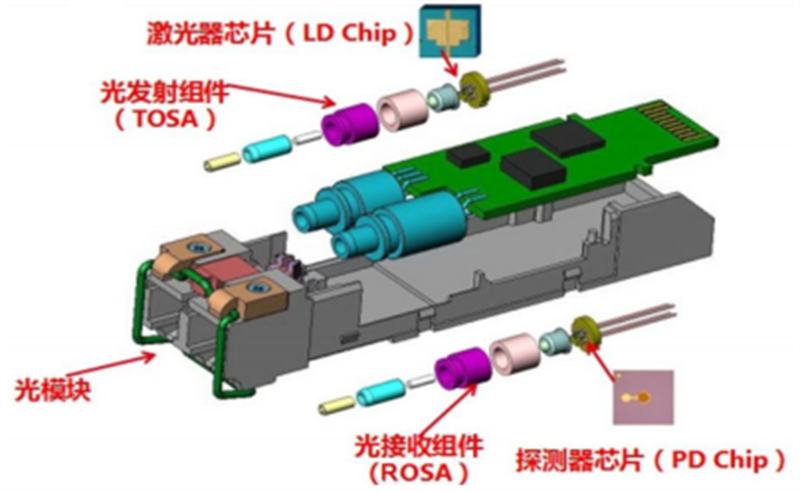

▲光芯片是光电子器件的焦点构成部门 动作激光器/探测器等光电子器件的焦点构成部门,光芯片是入时光通讯零碎的焦点。入时光通讯零碎因此光旌旗灯号为消息载体,以光纤动作传输介质,经过电光更改,以光旌旗灯号停止传输消息的零碎。从传输旌旗灯号的进程来看,起首放射端经过激光器内的光芯片停止电光更改,将电旌旗灯号更改为光旌旗灯号,颠末光纤传输至吸收端,吸收端经过探测器内的光芯片停止光电更改,将光旌旗灯号更改为电旌旗灯号。此中,焦点的光电更改功效由激光器和探测器内的光芯片(激光器芯片/探测器芯片)来兑现,光芯片间接决议了消息的传输速率和靠得住性。

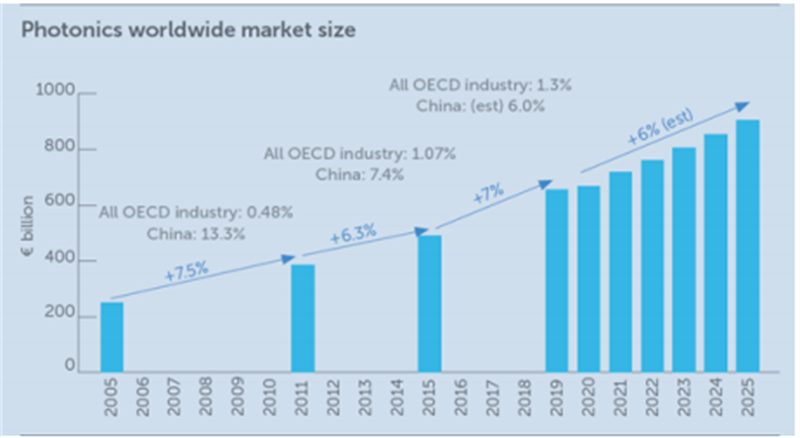

▲光通讯零碎示妄念 光芯片的利用处景远不但是限度于通讯范畴,狭义上的光芯片在产业、花费电子、汽车、军事等范畴均有十分普遍的利用。暂时光子已站上期间风口,无望引颈后摩尔期间的科技。将来的期间或将是一个光子大范围替代电子的期间,光收集传输无望成为人类消息漂后最关键的根底举措措施。 光芯片可是光子财产下游的一小部门,站在全部光子财产的微观视角,根 据 Phomedications21 发表的《Market Data and constellationessay Reopening 2020》显现:自 2015 年从此,环球墟市范围以每一年 7%的速率增加。此中, 2019 年的环球墟市范围到达 6900 亿欧元,估计 2025 年将进一步增至 9000 亿欧元。

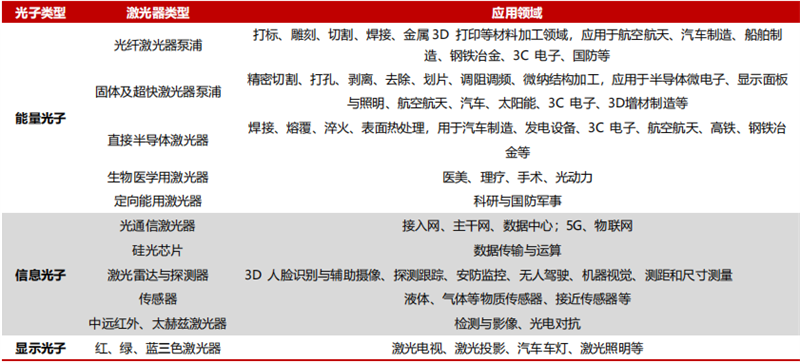

▲环球光子财产墟市疾速成长范围 从更加详细的利用处景的视角,以经过电子跃迁发生光子的激光器芯片为例,其利用处景涵盖各个枢纽。按照其发生光子的用处,可疏忽分为能量光子、消息光子和显现光子。能量光子的利用处景触及光纤激光器、疗养美容等,消息光子的利用处景包罗通讯、汽车主动驾驭、手机人脸辨认、兵工等,显现光子的典范利用处景有激光照明、激光电视、汽车车灯等。

▲光子的差别利用处景 光通讯是光芯片最焦点的利用范畴之一,光通讯范畴的光芯片团体可分为有源和无源两大类,并可按功效等维度进一步细分。根占有源芯片功效,可分为放射光旌旗灯号的激光器芯片、吸收光旌旗灯号的探测器芯片、调制光旌旗灯号的调制器芯片等。无源芯片方面,首要由鉴于立体光波导手艺调控光路传输的PLC光分路器芯片、AWG 芯片、VOA 芯片等组成。分析来看,激光器芯片和探测器芯片是利用至多、最为焦点的两类光芯片。

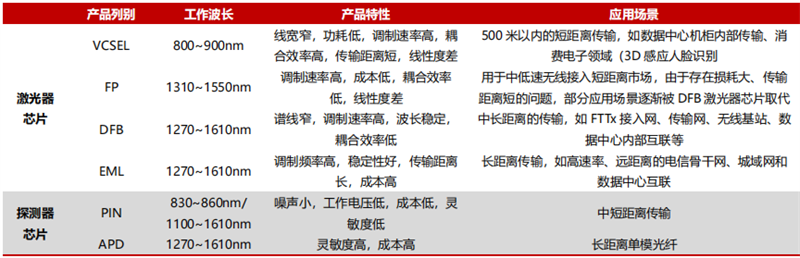

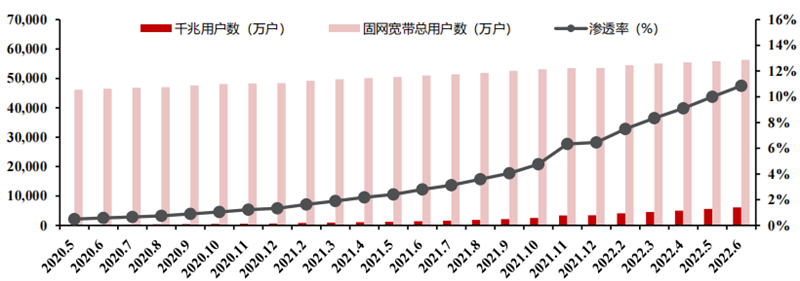

▲光通讯范畴激光器芯片和探测器芯片的特性及利用处景 激光器芯片可进一步分类,譬喻 1)按出光构造,可分为面放射的 VCSEL(笔直腔面曲射激光器)芯片,和边放射的 FP(法布里-珀罗激光器)、DFB(散布反应式激光器)和 EML(电接收调制激光器)芯片;2)按调制体例,可分为间接调制激光器 DML(包罗 VCSEL、FP、DFB)芯片和电接收调制激光器 EML 芯片(集变成 EAM 调制器和 DFB 芯片);3)从间隔角度,FP 和 VCSEL 芯片合适短间隔场景,中间隔场景多采取 DFB 芯片,长间隔场景首要采取 EML 芯片。 处置情道理来看,激光器芯片焦点是施加必定的鼓励体例(如将电流注入芯片焦点量子阱地区),使用半导体物资在能带间跃迁发光以引发出光子,并在光波导和有光学镀膜的解理端面(用半导体晶体的解理面构成两个平行曲射镜面动作曲射镜进而构成谐振腔)间停止震动、反应。末尾辐射强调构成相位和标的目的高度分歧的光子,即放射激光。以上进程需满意三个前提。 探测器芯片一样本种良多,道理上鉴于光电效力(可分为内光电效力和外光电效力),通讯范畴的探测器细分来看可归为鉴于内光电效力的光生伏特探测器,按照强调与否,可进一步分为非强调的PIN(二级管探测器)和包罗强调的 APD(雪崩二级管探测器)两种。 前者的活络度绝对较低,但噪声小,事情电抬高,本钱低,合用于中短间隔的光通讯传输。APD 在活络度和吸收间隔上优于 PIN,但本钱高于 PIN。PIN 的事情过程分为两步,一是资料在入射光照耀下发生光生载流子,二是光电流与核心电路间的彼此感化并输入电旌旗灯号。与 PIN 相较,APD 较之 PIN探测器多了一个雪崩倍增地区,更是一个较高的反向偏置电压后,使用雪崩击穿效力,可在 APD 中取得一个很大的内部电流增益,进而兑现更高的活络度等上风。 02.双轮启动,光芯片滋长空间大激光器芯片在数通墟市和电信墟市均有普遍利用,在数通墟市利用于数据中间内部、数据中间互联(executive)场景下的相干光模块,在电信墟市利用于接上网(光纤接入、无线接入)和传输网场景下的相干光模块。差别利用处景下的激光器芯片有所差别,疏忽而言, 数通墟市:短间隔(100m 或1.)的 AOC/SR 光模块首要用 VCSEL 芯片,500m~2km 利用处景下的 DR/FR/PSM/CWDM 等光模块首要用DFB 或 EML 芯片,10km/40km/80km 等长间隔利用处景下的 LR/ER等光模块以 EML 芯片为主。 电信墟市:光纤接入 PON 光模块以 DFB 和 EML 芯片为主、无线接入的前传光模块以 DFB 芯片为主,长间隔传输场景利用于传输网的光模块以EML 芯片为主。 数通范畴当远景气宇高企,并没有望进一步连续。北美云巨子的 CAPEX 是数通范畴景气宇的风向标,团体来看 CAPEX 滋长性凸起,同时随同云巨子阶段性去库存、IDC扶植节拍等缘由,CAPEX 也会显现必定颠簸性。最近一周来看,自 21 年头从此 CAPEX 连续处于回升通道。 按照 22Q2 数据,亚马逊/Meta/微软/alphabet公司四家的 CAPEX 算计为 370.0 亿美圆,同比增加 19.9%,环比增加 4.2%。从整年的指示来看,亚马逊估计 AWS 相干的根底举措措施加入比重将从 2021 年的约四成晋升至一半以上,Meta 小幅经济增长预期了指示上限(从以前的 290~340 亿美圆,调节至300~340 亿美圆),alphabet公司估计整年 CAPEX 同比增添。 同时也能够看到,固然微观经济压力、美圆走强等身分对北美云巨子的保守营业有必定感化,但各家的云营业还是焦点增加引擎,亚马逊 AWS/微软 Azure/alphabet公司云延续多季度连结最少 30%以上的同比增加。 分析来看,中短时间而言数通范畴景气宇仍将连续爬升。中持久维度来看,将来跟着5G相干利用历程加速,云计算的发展物联网等范畴的进一步成长,元世界结构加快推动,都将鞭策算力需要和数据流量的加快增加,各大云计算的发展巨子的根底举措措施加入估计连续连结高位,咱们以为新一轮数据流量投资海潮已驱动,数通墟市已迈入 3~5 年的景气下行周期。 从行业层面来看,按照 Lightcounsound 的统计,2020 年和 2021 年因为新冠疫情,人们开端转向居家办公,因此对更快、更高靠得住性的收集的需要更加猛烈。是以固然供给链欠缺身分仍在连续,然则行业可以或许很大水平上克制这些题目,光模块行业在 2020 年和 2021 年兑现了 17%和 9%的增加,而且Lightcounsound 展望2022年无望再次兑现 17%的支出增加。 中持久维度来看,Lightcounsound 进步了 2022~2027 年的团体预期,同时估计 2022~2027 光阴模块行业团体的年复合增速为 12%。这此中,用于数据中间内部的以太网光模块及可用于数通中间互联的 DWDM 光模块估计将在 2022~2027 年引颈增加。 从部门数通光模块头部厂商的功绩来看,2020 光阴模块行业迎来 100G向 400G 迭代所带来的需要放量,先发上风光鲜的高端数通光模块龙头中际旭创和新晋冲破外洋数通大客户的新易盛,功绩迎来光鲜增加。2022H1,受害于客户加速摆设 200G/400G 等高端光模块,光模块厂商功绩不绝连结高增速。 中际旭创 22H1 兑现开门做生意的门店支出 42.31 亿元,同比增加 28.3%,兑现归母净成本 4.92 亿元,同比增加 44.5%。新易盛 22H1兑现开门做生意的门店支出 14.79 亿元,同比增加 2.6%,兑现归母净成本 4.61 亿元,同比增加 42.8%。另外一方面,800G 需要无望在年底迎来放量博鱼app官网,数通光模块行业行将加入 400 向 800G 迭代期,团体高景气无望持续。 从电信墟市来看,光纤接入光模块团体连结安稳增加。按照 LightCounsound的统计,2020 年环球 FTTx 光模块墟市出货量约 6289 万只,墟市范围为 4.73 亿美圆,Lightcounsound 估计至 2025 年环球出货量将到达 9208 万只,墟市范围将 达 6.31 亿美圆,2020~2025 年的年复合增速划分为 7.9%和 5.9%。 国际千兆宽带加快扶植助力具有千兆收集办事才能的 10G PON 光模块墟市连续温暖。跟着光纤到户向千兆接入演进,光纤接入光模块从 bureauN 向 10G PON进级。2020 年从此,国际电信经营商加快千兆宽带收集扶植,团体超前告终计谋目的,动员 10G PON 光模块墟市连续温暖。 从工信部宣布的 2022 年 6 月的数据来看,千兆宽带用户数已达 6111 万户,具有千兆收集办事才能的 10G PON端口数已达 1103 万个,与工信部 2021 年发表的《“双千兆”收集配合成长步履方案(2021*023)》和《“十四五”消息通讯行业成长计划》中的目的比拟较,2023年目的已超前告竣,2025 年的千兆宽带用户数量标也已超前告竣。 随同 10G PON 需要温暖,国际首要厂商的功绩也迎来加快增加,进而鞭策10G PON 相干的激光器芯片需要连续走高。国际首要的 10G PON 厂商包罗了博创科技、中际旭创、华工科技、光迅科技等。以头部企业博创科技为例,伴跟着 10bureauN 需要的温暖,公司光有源器件的支出在 2020 年迎来光鲜晋升,从 2019 年 的 1.81 亿元晋升至 2020 年的 5.13 亿元。 2021 年,公司的 10G ComboPONOLT 局端光模块出货量超 100 万只。从激光器芯片龙头源杰科技的 2.5G/10G 激光器芯片的算计支出来看,从 2019 年的 0.81 亿元增至 2021 年的 1.96 亿元,年复合增速达 55.9%。 除 10G PON 局端光模块(OLT)的连续温暖外,暂时经营商已开端加大10G PON 末端光模块(ONU)的需要。瞻望将来,思索到暂时国际千兆宽带用户的渗入率刚过 10%,伴跟着用户基数的不停增大,10G PON 末端光模块的空间十分大。另外一方面,从外洋的环境来看,西欧光纤到户团体的渗入率绝对更低,暂时处于高速增加期,迥殊是在疫情大布景下对家庭宽带有更高需要,西欧经营商对10G PON 的需要也开端光鲜晋升,因此光纤接入墟市高景气估计持续。

▲国际千兆用户渗入率环境(单元:万户) 除光纤接入范畴,电信墟市的焦点波分范畴(CWDM/DWDM)估计也将连结高景气。按照 Lightcounsound 的统计,2020 年环球电信侧光模块墟市无线前传、(中)回传和焦点波分(CWDM/DWDM)对应的范围划分为 8.21 亿美圆、2.61 亿美圆、10.84 亿美圆。 Lightcounsound 展望,2025 年,无线G 扶植回落,墟市范围将降至 5.88 亿美圆,(中)回传光模块墟市团体安稳,小幅降至 2.48 亿美圆。增加将首要来历于焦点波分范畴的高速增加,2025 年 达 25.18 亿美圆,2020~2025 年的年复合增速达 18.4%。

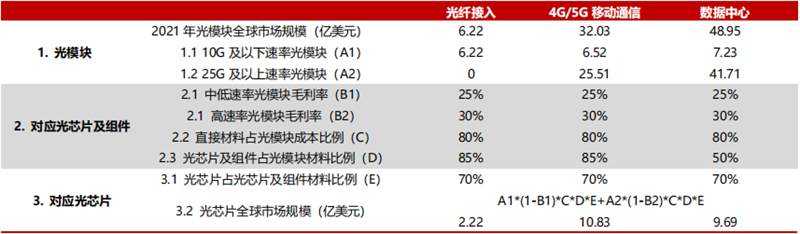

▲环球电信侧光模块墟市范围及展望(单元,百万美圆,不包罗 FTTx) 光通讯范畴激光器芯片暂时环球团体墟市范围估计超 10 亿美圆。源杰科技《初次公然辟行股票并在科创板上市请求文献的第二轮考查询问函的答复》中,鉴于以下条件早提及假定停止了大略测算。按照测算后果,2021 光阴通讯范畴激光器芯片和探测器芯片的算计墟市范围约 22.7 亿美圆。 思索到激光器芯片价钱疏忽与探测器芯片价钱比较附近,因此 2021 光阴通讯范畴激光器芯片疏忽的墟市范围约 11.4 亿美圆。按照以上测算同时能够显现,用于中低速度(10G 及1.速度)光模块的激光器芯片墟市范围约 3.0 亿美圆,小于用于高速度光模块里的激光器芯片墟市范围亿 8.3 亿美圆。

▲光通讯范畴光芯片(激光器芯片+探测器芯片)墟市范围测算(单元:亿美圆) 瞻望将来,按照 Lightcounsound 展望,2022 年环球光模块行业团体增速 17%,同时 2022~2027 年的年复合增速为 12%,是以 2021~2027 年环球光模块行业的年复合增速为 12.8%。 大略假定下游光通讯范畴激光器芯片行业连结一样增速,则 2027 光阴通讯范畴激光器芯片墟市范围约为 23.5 亿美圆。思索到暂时国际厂商激光器芯片营业范围多在万万级或方才过亿级,国际厂商团体滋长空间广漠。 03.国产替换能源实足高端产物替换加快驱动从财产链来看,光通讯财产链国产化替换加快从下流进取游传导,下游芯片动作“洽商”枢纽亟待国产替换的进一步深切。下流以华为、复兴为代表的装备商已经是行业领军者,而光模块范畴在过来十年依靠工程师盈余、休息力盈余、供给链上风等身分也疾速告终了国产化替换。 按照 Lightcounsound 的统计,2010 年仅一家国际厂商跻身前十之列,到了 2021 年,前十大之华夏内厂商已占有半壁山河。与之相较,外洋光模块厂商在人力本钱、供给链美满水平逐步处于优势,因此更多偏重于高端光器件及门坎较高的下游光芯片等枢纽。光芯片而言,暂时高端产物还是外洋主宰,国际厂商的团体气力与外洋龙头仍有差异。

▲2010~2021 年环球光模块前十大厂商排名 最近几年来相干计谋频出,国产替换迎来主要成长时机。随同最近几年来中美商业磨擦等身分感化,国度层面聚焦于增强光电子手艺财产结构: 1) 2017 年 12 月,华夏电子元件行业协会发表了《华夏光电子器件财产手艺成长线路 年)》,在剖析财产发揭示状的根底上,提议了成长思绪与成长目的,并明白了光芯片范畴的核心成长产物,为行业成长定下了主要基调,行业由此张开迎来了主要发延期,国产替始全速推动。 2) 2021 年 3 月,工信部发表《根底电子元器件财产成长步履方案(2021*023 年》,对光通讯范畴,夸大了要核心成长高速光通讯芯片、高速高精度光探测器、高速直和谐外勤工作制激光器、高速调制器芯片、高功率激光器、光传输用芯片、高速启动器和跨阻抗强调器芯片。 3) 2022 年 6 月,在《华夏光电子器件财产手艺成长线路年)》的根底上,工信部进一步张开体例《华夏光电子器件财产手艺成长线路 年)》,行业估计将加快迈入下一个高速发延期。

▲最近几年来光芯片相干的部门主要计谋 团体来看,从产物的角度,暂时 10G 及1.的中低端产物国产水平已较高,25G 已有少部门厂商能批量发货,25G 以上处于研讨或小范围试产阶段,最近几年来头部厂商在高端产物范畴的停顿加快较着。从利用范畴的角度,暂时国际厂商在电信墟市的光纤接入和无线接入范畴介入水平较高,同时在以中高端需要为主的数通墟市也开端加快推动。 从内涵才能角度,固然国际厂商激光器芯片焦点的内涵手艺团体仍有较大晋升空间,高真个内涵片仍必要向国际影响力内涵厂推销,但同时也能够看到愈来愈多的光芯片厂商开端加强本身的内涵才能,开端向 IDM 形式成长。因此,手艺才能凸起聚焦高端产物国产替换,具有自立内涵妄图和制备才能以 IDM 形式成长的国际厂商合作上风光鲜无望迎来主要成长时机,随同高端产物张开国产替换&数通范畴渗入驱动,无望充实翻开将来滋长空间。 起首,从产物角度,10G 及1.的中低端芯片国产替换连续深切,国产化水平已较高。国际厂商根本把握了 2.5G 和 10G 产物的焦点手艺,除部门型号产物(如 10G EML 激光器芯片)国产化率绝对较低,大部门产物已根本能兑现国产化替换。 详细来看,按照 ICC 征询的统计,1)中低真个 2.5G 及1. DFB/FP:根本全由国际厂商主宰,墟市份额绝对涣散团体合作剧烈,外洋厂商出于本钱等身分的思索已根本加入了相干墟市,2021 年国产的相干产物占环球墟市比重超 90%;2)10G DFB:国际厂商一样份额居前,2020 年源杰科技以 20%的市占率居首,云岭光电/中电 13 所/中科光芯分家 3~5 位,国产占环球墟市比重约 60%。 从高真个激光器芯片(如 25G DFB,10G/25G/50G EML 等)环境来看,虽 然按照 ICC 统计,2020 年,25G 光芯片的国产化率约 20%,25G 以上光芯片的国产化率仍较低约 5%。但能够较着看到,最近几年来手艺气力绝对微弱的国际头部厂商停顿较着敏捷,用于 5G 前传的 25G DFB、用于光纤接入的 10G EML 国产替换历程加快率较着,同时 50G EML 也开端推动。 光芯片位于全部财产链的尖端,占有光模块本钱的50%以上,是全部光通信财产链条中手艺最冗长、价格最高的枢纽。跟着摩尔定律脚步的放缓,摸索新的手艺已成为今朝半导体范畴的关头使命。将光子和集成电路的电子联合在一同,乃至是用光子替换电子构成“片上光互联”,以兑现对现有光模块财产链的重塑,正成为半导体行业数个“倾覆式立异”中的主要标的目的之一。