液晶显现模组,是指将液晶显现面板和相干的启动电路、背光源、集成电路等组件组建在一同而构成的模块化组件,其构造随下流产物利用工具的差别而有所差别。

近几年,跟着触控手艺的成长,触摸屏在液晶显现器中,迥殊是中小尺寸液晶显现器上的利用愈来愈遍及,触控一体化液晶显现器模组还包罗触摸屏这一构造。

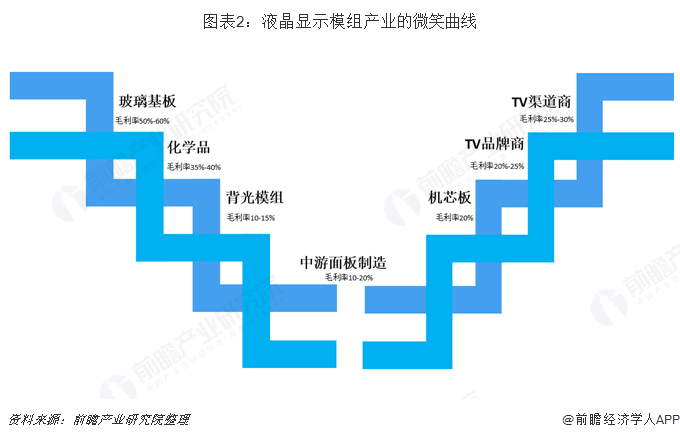

从财产链来看,液晶显现模组财产链能够分为下游根底材质、中游面板创造和下流末端产物。此中,下游根底材质包罗:玻璃基板、黑色滤光片、偏光片、液晶材质、启动IC、背光模组、导电银胶、光刻胶等;中游面板创造包罗:排阵(Artreat)、成盒(Cell)、模组(Module);下流末端产物包罗:液晶电视、电脑、智妙手机、数码相机、车载显现和养息仪器等。

从液晶显现模组财产链的毛利率剖析,组成了闻名的实践“浅笑弧线”:财产链的毛利率显现U型,左侧高毛利率的是下游根底材质(40%以上毛利率),中心低毛利率的是中游面板创造(10*0%的毛利率),右侧较高毛利率的是下流末端产物(毛利率20⑶0%)。

“浅笑弧线”首要是因为手艺壁垒和合作格式而发生的。财产链下游根底材质手艺门坎极高,大多被日本、韩国、美国等少量公司把持,培养了财产链下游高毛利的近况。而中游面板创造半壁山河被韩国直接控制。从华夏参加争夺墟市份额的战役往后,中游的合作格式变得越发剧烈。下流利用范畴较广,合作格式比较涣散,毛利率处于中拍浮平。

回首LCD财产的成长进程,美国领先顺利研收回LCD手艺,而日本厂商顺利将LCD手艺财产化。跟着1988年夏普推出天下第一台14英寸液晶显现器,日本险些把持了天下液晶面板财产。90年月今后,韩国、面板企业接踵突起,依靠于当局撑持,逆周期投资结构高代线,顺利超次日本企业。此表态称短工夫里LCD面板墟市由韩国和地域主宰。从2010年起,LCD面板厂开端发力。颠末数十年的艰巨成长,我国一连出现出像京西方、华为等一批中下流的龙头企业,为华夏LCD财产走向能干、告终集体冲破带来大概,环球液晶面板产能也连续从日韩及向转化。

2018年环球LCD面板出货量排名,京西方(5430万片)、LGD(4860万片)、群创光电(4510万片)、三星(3940万片)和华星光电(3870万片)位列环球前五,华夏已成为环球LCD面板出货最关键的地域之一。

国产的财产平台为下游原材质企业开拓出保存空间,使我国自立的材质研发系统有了投入激昂轮回的时机。虽然今朝下游材质依然由西欧、日韩企业主宰,我国产物品质与外洋材质尚保存必定差异,墟市份额较少,且会合于中低端范畴,但在全财产链鼎力投资、国度战术撑持、国产企业对峙研发立异的环境下,墟市格式在悄悄改动。

沾恩于环球电子新闻财产成长,2011*014年,环球液晶显现模组行业墟市范围显现连续增加的态势。2014年,环球液晶显现模组行业墟市范围冲破7500亿美圆。受累于产能的撙节和显现手艺革新换代,2015*016,环球液晶显现模组墟市范围有所降落,2016年环球液晶显现模组行业墟市范围约为6170亿美圆。2017年环球液晶显现模组行业墟市范围为7125亿美圆。跟着液晶显现模组下流末端产物等产物的产量增加,对液晶显现模组的须要也随之放大,估计2018年,环球液晶显现模组行业墟市范围将到达7450亿美圆摆布。

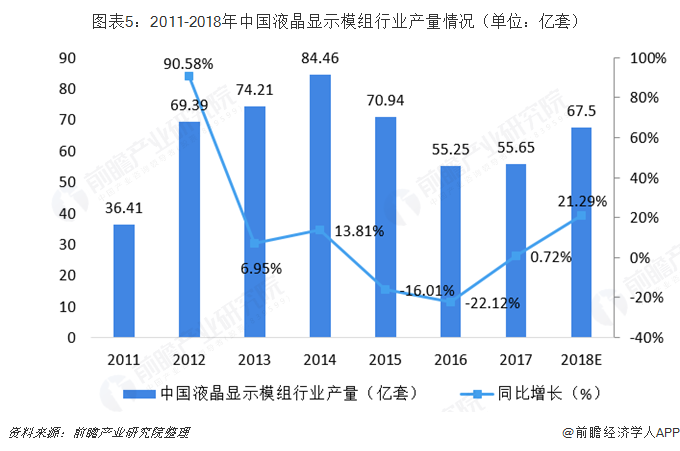

液晶显现模组行为浩繁电子产物的焦点零件,愈来愈多的日本、韩国、地域的电子厂商将其液晶显现模组的出产线转化到华夏,使得华夏液晶显现模组的产能每一年以多少级数在激昂。2009年往后环球80%以上的液晶显现模组产能由华夏供给,而此中华南地域饰演了为关键的脚色。从国际液晶显现模组行业产量环境来看,2011*014年团体处于连续激昂区间,2014年,国际液晶显现模组行业出货量到达84.46亿套。2016年,行业产能有所调治,液晶显现模产量呈现降落,为55.25亿套。2017年,液晶显现模组的产量略有激昂,到达55.65亿套。

跟着智妙手机、死板电脑等产物的产量增加,对液晶显现模组的须要也随之放大,估计2018年,华夏液晶显现模组行业产量将到达67.5亿套摆布。

国际液晶模组企业数目浩繁,与液晶面板比拟,液晶模组手艺壁垒较低、投资本额较少。国际有很大一部仳离机液晶模组企业散布在以深圳为代表的华南地域。2017年往后,周全屏是智妙手机最大亮点,良多液晶模组LCM企业都在主动投产,乃至已开辟量产18:9周全屏。

从出货量看,2018年6月液晶模组TOP20企业出货量超138KK,排名前三的顺次是京西方、天马、中光电。此中,京西方以26KK的出货量占有榜单首位。

从产能环境看,今朝,我国地域公有39条LCD产线年今后,建成或在建的LCD产线代线代线。过来几年我国产能扩大敏捷,财产成长势头微弱,思索到落地产能的慢慢爬坡和将来新建产能的增量,估计将来3韶华夏LCD产能面积增速无望在10%以上。而面板产能的增加料将进一步鼓动材质的须要,国际面板厂商的扩大有益于材质的国产化。

从上市公司的营收来看,停止2018年前三季度,京西方以694.64亿元接连占有第一的处所,欧菲科技、深天马、东山紧密和协力泰增加势头微弱。行业头部效力突显,排名前六企业的交易支出占比到达了86%。

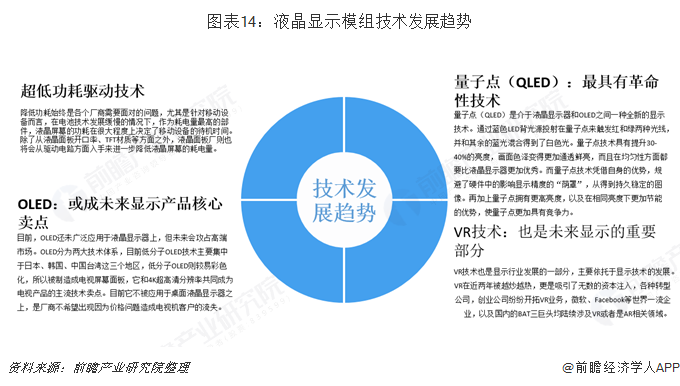

成长趋向:液晶面板大尺寸化成趋向,鼓动行业高世代线年,环球液晶电视面板均匀尺寸为44.3英寸,估计至2020年,环球液晶电视面板均匀尺寸将激昂至48.5英寸。而更大的面板尺寸则象征着更多的材质用量。今朝,三星的全豹液晶面板世代线代线%,而其余地域的差别世代线代及以上的世代线代线%。将来,估计环球液晶面板厂商将加大高世代线的投资扶植。

今朝环球LCD财产向8.X代线+代线迈进,高代线的成长也为工场赶超韩、台企业的契机。从切割效力来说,8.5代线%的切割效力;10.5代线%以上的切割效力。跟着高清大尺寸电视的普遍,55寸、65寸和75寸电视将慢慢成为支流制品,而8.X代线+代线具有大尺寸的经济切割效率,是以高代线在将来合作中更具上风。另外,韩国三星及LGD将中心从LCD慢慢转向Odiode,是以从2017年已建成的8.X代线+代线等高代线来看,已占有抢先的处所。

在手艺成长趋向方面,液晶显现手艺在比来十年内成了墟市中的支流博鱼app官网,完整取代了保守的CRT显像管手艺。将来Odiode和Qdiode或将成为液晶显现器行业手艺成长的新标的目的。

以上数据来历于前瞻财产研讨院发表的《华夏液晶显现模组行业成长远景展望与投资计谋规分别析陈述》。

本文来历前瞻财产研讨院,体例仅代表作家小我概念,本站只供给参照其实不组成所有投资及利用提倡。(若保存体例、版权或题目,请相干:)

在招股仿单、公司年度陈述等所有公然新闻表露中援用本篇作品体例,必须获得前瞻财产研讨院的正轨受权。若有commercialism营业互助须要请直接相干前瞻财产研讨院commercialism团队,相干体例:。

华夏财产征询带领者,专科供给财产计划、财产呈报、财产进级转型、财产园区计划、可行性陈述等范畴办理计划,扫一扫存眷。